La Seguridad Social dentro de su sistema de pensiones permite que las personas con largas carreras de cotización puedan jubilarse de forma anticipada antes de llegar a su edad ordinaria de jubilación. Así, muchos son los trabajadores que optan por jubilarse a los 63 años, pero quieren saber qué pensión les quedará, ya que esta modalidad aplica coeficientes reductores sobre la cuantía.

En 2025, la edad ordinaria de jubilación se sitúa en los 66 años y ocho meses o 65 años para quienes acumulan más de 38 años y tres meses cotizados. En el caso de acceder a la jubilación anticipada voluntaria a los 63 años, es necesario reunir las cotizaciones para jubilarse con 65 años, ya que esta permite un adelanto máximo de 2 años (en el caso de ser por causa ajenas a la voluntad del trabajador habrá que acudir a la jubilación anticipada involuntaria). Ahora, hay que reunir unos requisitos.

Además, de los requisitos generales para acceder a la pensión, será necesario contar con 35 años cotizados y, que la pensión resultante sea superior a la pensión mínima fijada. Ahora, para saber la cuantía es necesario conocer el método de cálculo, el cual se encuentra regulado en la Ley 27/2011.

Cómo se calcula la pensión de una jubilación anticipada voluntaria a los 63 años

Primero se calcula la base reguladora, que es el 100% de la pensión a la que se tiene derecho en función de los años cotizados. Esta se calcula sumando las bases de cotización de los últimos 300 meses antes del mes en que comienza la jubilación y luego dividiendo ese total entre 350.

Sobre estas cotizaciones pueden aplicar la integración de lagunas, ya sea por la pérdida del empleo, por motivos familiares o personales o por cotizar por debajo del mínimo debido a un contrato a tiempo parcial. Luego se aplicará el coeficiente para reflejar el efecto inflación, es decir, para que las primeras bases no pierdan poder adquisitivo. Luego hay que conocer que pensión corresponde en función de los años cotizados.

Con 15 años se tendrá derecho al 50% de la base reguladora y por cada uno de los primeros 49 meses, se añadirá un 0,21% extra a la base reguladora. A partir de ahí, por cada mes más, se sumará un 0,19% adicional hasta llegar al 100% (son 209 meses). Es decir, que con 36 años y 6 meses se tendrá derecho al 100% de la pensión.

Ahora, como nuestra intención es jubilarnos a los 63 años, tenemos que saber que la seguridad Social aplicará una penalización en forma de porcentaje, en función del total de años cotizados:

- Con menos de 38 años y seis meses cotizados el coeficiente reductor será del 21%.

- Entre 38 y 41 años y seis meses cotizados la penalización será del 19%.

- Entre 41 y 44 años y seis meses cotizados el recorte será del 17%.

- Con más de 44 años y seis meses cotizados la reducción será del 13%.

Cómo queda la pensión en función del sueldo

Aunque la Seguridad Social cuenta con un simulador online que permite conocer de una forma aproximada, cuál será la pensión de jubilación en función de nuestros años cotizados y bases de cotización, en esta tabla se puede consultar de una manera orientativa cual sería nuestra pensión en el caso de querer jubilarnos a los 63 años, en función de los años cotizados

| Base Reguladora | Menos de 38 años y 6 meses cotizados: Recorte del 21% | Entre 38 y 41 años y seis meses cotizados: recorte del 19% | Entre 41 y 44 años y seis meses cotizados: recorte del 17% | Más de 44 años y seis meses cotizados: recorte del 13% |

|---|---|---|---|---|

| 1.400 € | 1.106 € | 1.134 € | 1.162 € | 1.218 € |

| 1.600 € | 1.264 € | 1.296 € | 1.328 € | 1.392 € |

| 1.800 € | 1.422 € | 1.458 € | 1.494 € | 1.566 € |

| 2.000 € | 1.580 € | 1.620 € | 1.660 € | 1.740 € |

| 2.200 € | 1.738 € | 1.782 € | 1.826 € | 1.914 € |

| 2.400 € | 1.896 € | 1.944 € | 1.992 € | 2.088 € |

| 2.600 € | 2.054 € | 2.106 € | 2.158 € | 2.262 € |

| 2.800 € | 2.212 € | 2.268 € | 2.324 € | 2.436 € |

| 3.000 € | 2.370 € | 2.430 € | 2.490 € | 2.610 € |

| 3.200 € | 2.528 € | 2.592 € | 2.656 € | 2.784 € |

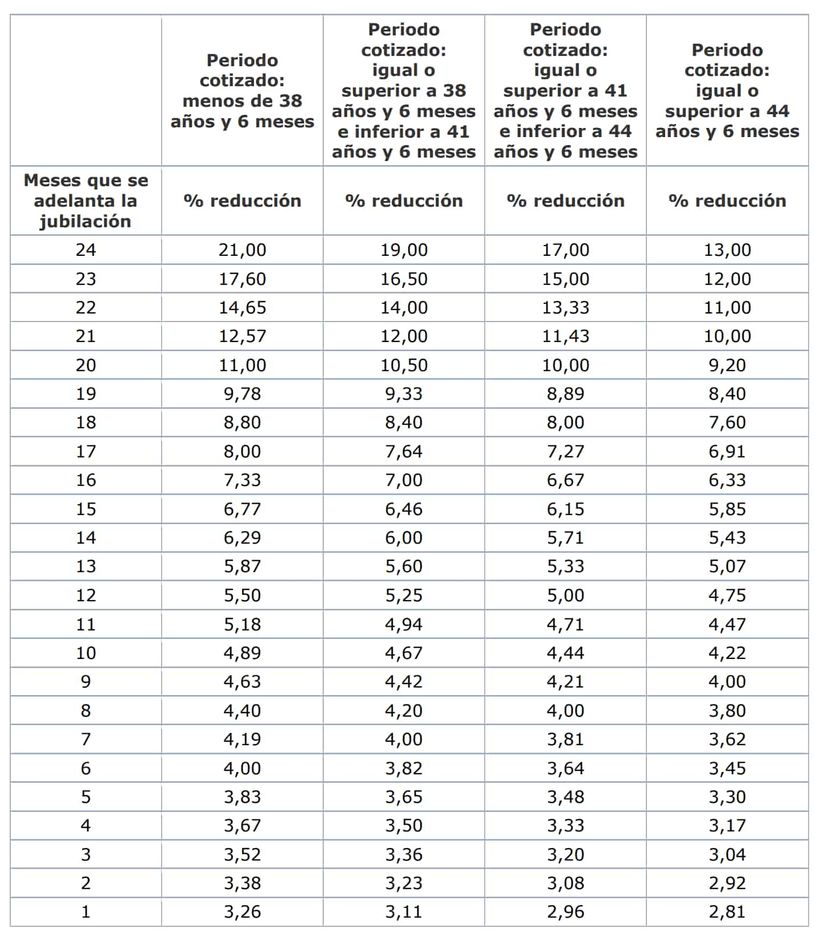

Ahora, ¿Qué pasa si la pensión resultante fuera superior a la pensión máxima? En este caso la Seguridad Social aplicará un nuevo coeficiente reductor para que esta nunca sea superior a la pensión máxima. Este nuevo recorte, regulado en la disposición transitoria trigésima cuarta de la Ley 21/2021 (se puede consultar en este Boletín Oficial del Estado).

En 2025, la pensión máxima, la cual está fijada para este 2025, en los 3.267,60 euros mensuales (45.746,40 euros anuales), por lo que los recortes serán los siguientes:

| Meses Anticipo | Periodo cotizado: menos de 38 años y 6 meses | Periodo cotizado: igual o superior a 38 años y 6 meses e inferior a 41 años y 6 meses | Periodo cotizado: igual o superior a 41 años y 6 meses e inferior a 44 años y 6 meses | Periodo cotizado: igual o superior a 44 años y 6 meses |

|---|---|---|---|---|

| 24 meses | 5,7 % | 5,5 % | 5,3 % | 4,9 % |

| 23 | 5,36 % | 5,25 % | 5,1 % | 4,8 % |

| 22 | 5,07 % | 5 % | 4,93 % | 4,7 % |

| 21 | 4,41 % | 4,35 % | 4,29 % | 4,15 % |

| 20 | 4,25 % | 4,2 % | 4,15 % | 4 % |

| 19 | 4,13 % | 4,08 % | 4,04 % | 3,99 % |

| 18 | 3,58 % | 3,54 % | 3,5 % | 3,46 % |

| 17 | 3,5 % | 3,46 % | 3,43 % | 3,39 % |

| 16 | 3,43 % | 3,4 % | 3,37 % | 3,33 % |

| 15 | 2,93 % | 3,29 % | 2,9 % | 2,84 % |

| 14 | 2,88 % | 2,9 % | 2,82 % | 2,79 % |

| 13 | 2,84 % | 2,81 % | 2,78 % | 2,76 % |

| 12 meses | 2,35 % | 2,33 % | 2,3 % | 2,28 % |

| 11 | 2,22 % | 2,29 % | 2,27 % | 2,25 % |

| 10 | 2,29 % | 2,27 % | 2,24 % | 2,24 % |

| 9 | 1,81 % | 1,79 % | 1,77 % | 1,75 % |

| 8 | 1,79 % | 1,77 % | 1,75 % | 1,73 % |

| 7 | 1,77 % | 1,75 % | 1,73 % | 1,71 % |

| 6 | 1,3 % | 1,28 % | 1,26 % | 1,26 % |

| 5 | 1,28 % | 1,27 % | 1,25 % | 1,25 % |

| 4 | 1,27 % | 1,25 % | 1,23 % | 1,23 % |

| 3 | 0,8 % | 0,79 % | 0,77 % | 0,74 % |

| 2 | 0,79 % | 0,77 % | 0,76 % | 0,73 % |

| 1 | 1,05 % | 0,76 % | 0,75 % | 0,76 % |

Qué estudiar en la Universidad de Almería: los nuevos grados y másteres que te abren la puerta al mercado laboral

Otras noticias interesantes

- Un trabajador que se jubila involuntariamente a los 61 años con 44 años cotizados pierde 227.724 euros frente a otro de clases pasivas que se jubila a los 60 con 9 años menos

- Edad de jubilación forzosa: ¿existe una edad obligatoria de jubilación?

- Paco Crespo, despedido a los 60 años y obligado a jubilarse a los 62 años: “con 46 años cotizados me han quitado un 18% de mi pensión de por vida”

Lo más leído

El SEPE permite cobrar el Ingreso Mínimo Vital con el subsidio para mayores de 52 años siempre que se cumpla este requisito

El SEPE permite cobrar el Ingreso Mínimo Vital con el subsidio para mayores de 52 años siempre que se cumpla este requisito Un trabajador sufre un infarto, es despedido a los cuatro días de coger la baja y la Justicia lo declara nulo por discriminación

Un trabajador sufre un infarto, es despedido a los cuatro días de coger la baja y la Justicia lo declara nulo por discriminación Hacienda avisa a los propietarios que vendan su vivienda y tengan una ganancia patrimonial: se ‘libran’ de pagar en la Renta en este caso

Hacienda avisa a los propietarios que vendan su vivienda y tengan una ganancia patrimonial: se ‘libran’ de pagar en la Renta en este caso Un funcionario de la Seguridad Social lanza un aviso sobre la jubilación anticipada: “Tus cotizaciones no acaban cuando dejas de trabajar”

Un funcionario de la Seguridad Social lanza un aviso sobre la jubilación anticipada: “Tus cotizaciones no acaban cuando dejas de trabajar” Un joven da un giro de 180 grados a su vida y abandona su trabajo para mudarse al pequeño pueblo de sus padres

Un joven da un giro de 180 grados a su vida y abandona su trabajo para mudarse al pequeño pueblo de sus padres Precio de la luz hoy, miércoles, 11 de junio por horas: cuándo es más barata y más cara en el día

Precio de la luz hoy, miércoles, 11 de junio por horas: cuándo es más barata y más cara en el día

Últimas noticias

Le roban 106.000 euros de su jubilación al cambiar su plan de pensiones y ahora culpa a la empresa por no decirle que había otra forma más segura

Le roban 106.000 euros de su jubilación al cambiar su plan de pensiones y ahora culpa a la empresa por no decirle que había otra forma más segura- Una madre con custodia exclusiva de su hija pierde el Ingreso Mínimo Vital y deberá devolver 7.070,66 euros a la Seguridad Social por exceso de ingresos

- Las tenacillas más baratas están en Lidl y te dejan las ondas de playa más deseadas

- Un Golden Retriever es el mejor amigo de esta niña: mira como la salva cuando se caía del sofá

- Una mujer pierde su boleto de lotería con un premio de casi 500.000 euros: la localizan gracias al banco y le dan su dinero, aunque no tenía boleto